新春伊始,万物复苏。在噼里啪啦的爆竹声中,我们送走了旧年迎来新年,春节的喜庆氛围还未散去,大蒜市场早已经是车来人往,大蒜人复工复产,迎接新一年的机遇与挑战。

1、大蒜交易动态

春节前,加工厂和批发商备货集中,卖家挺价心态趋强,成交活跃度提升,库内大蒜价格逐步推高;春节后,下游客商集中到产区补货,而货源供应尚未完全恢复,对口的货源较难组织,大蒜价格普遍强硬,但随着节后交易进入正轨,货源供应量逐步增多,大蒜价格从高位小幅回落。具体交易态势如下:

大年初四,产区零星开市,以节前订货和节后补货为主,大蒜价格基本参照年前,蒜米料价格略有上浮。

大年初五,产区交易陆续恢复,卖家要价普遍偏硬,客商订货、补货增多,蒜米料价格上涨明显,其他货源上浮不多。

大年初六,多数加工厂在吉日开工,市场交易活跃度提升,货源供应量增加,成交量增多,整体行情微硬。

大年初七,产区交易基本恢复 货源供应量继续增加,买家放缓拿货,拿货挑拣压价,价格有三五分回落。

大年初八,产区交易由弱转稳,卖家随行出货,买家挑拣对口货源采购,压价不好成交,走货量一般。

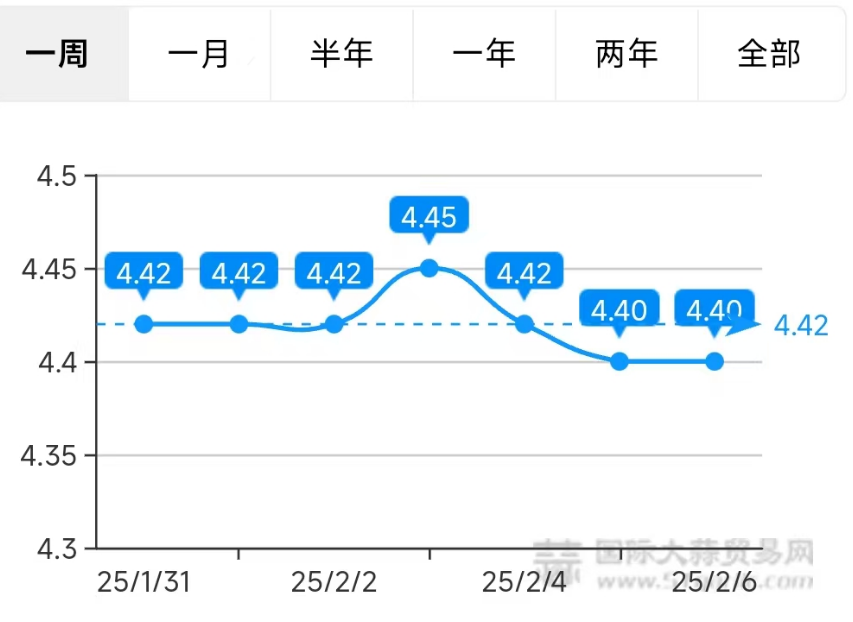

金乡库内一般混级大蒜价格走势

2月6日,金乡产区库内蒜走货一般,货源供应以原有为主,总体供应仍显充裕,卖家售货基本随行,拿货客商以市场常规补货为主,加工厂需求量暂时不大,短炒询价不积极,市场购销氛围不快,成交量总体不大,库内一般混级价格在4.35-4.45元/斤,蒜米料价格在4.20-4.30元/斤,好混级价格在4.45-4.55元/斤。

2、蒜片交易动态

节后蒜片市场行情表现平稳,加工厂多选择在初六吉日开工,受盘面走低影响,客商拿货偏谨慎,节后交易略显冷清,买卖以刚需为主,货源小批量成交,价格无明显变化。2024年杂交蒜片价格在20300-20800元/吨,2018-2023年杂交蒜片价格在19500-20300元/吨,冷库存放蒜片价格在18000-18800元/吨。

3、蒜米交易动态

节后蒜米价格强势上涨,金乡切根蒜米价格在5.10元/斤左右,不切根蒜米价格在5.00元/斤左右,部分蒜米厂初三就已经开工,国内餐饮行业大量补货,蒜米销量比较大,按照往年习惯,交易热度基本能持续到正月十五左右,年后库内新蒜加工占比约在百分之七八十,老蒜占比逐渐减少。

春节后大蒜价格出现短时上涨,原因何在?

按往年经验,春节期间餐饮、终端消费量增加,节后市场存在一定需求缺口,刚需发力拉动蒜价上涨。且节前客商虽有备货行为,但采购量较为有限,初三之后,陆续有客商到产区拿货,主要以各大市场节后补货为主,需求释放集中,对行情起到一定提振作用。其次,节后产区货源供应略显收紧。初六之前,产区市场人气不高,外地存货商尚未返回,货源供应较为零散,合适对口的货源较少,对价格上涨起到一定支撑。

短期内,大蒜价格还会上涨吗?

从需求端看,元宵节前需求缺口已经得到补充,春节期间的利好已基本消化,春节后市场需求将会有所回落,市场重新进入调整期,再加上受前期产地大蒜价格持续拉升影响,下游市场的利润空间被不断挤压,批发商和出口加工商购货的积极性并不高,市场刚需或将乏力,对价格的支撑力度减弱。

从供应端看,初六之后,大蒜市场交易逐步恢复,储存商出货情绪升温,从整库大吨位的货源到零开的货源,卖家售货显主动,产区货源供应量呈现增加态势,对市场行情有一定冲击。另外,目前云南鲜蒜已经上市,距离河南早熟蒜上市的时间也不远了,将会进一步增加市场供应端的压力。

从天气条件看,2025年春节前后,虽然局部区域有零星小雪,但天气条件相对稳定,暂未出现极端天气,降低了部分业内人士对后市的预期,储存商对后市行情多持谨慎态度。

本信息未经本网许可,不得进行商业性转载。

本信息未经本网许可,不得进行商业性转载。