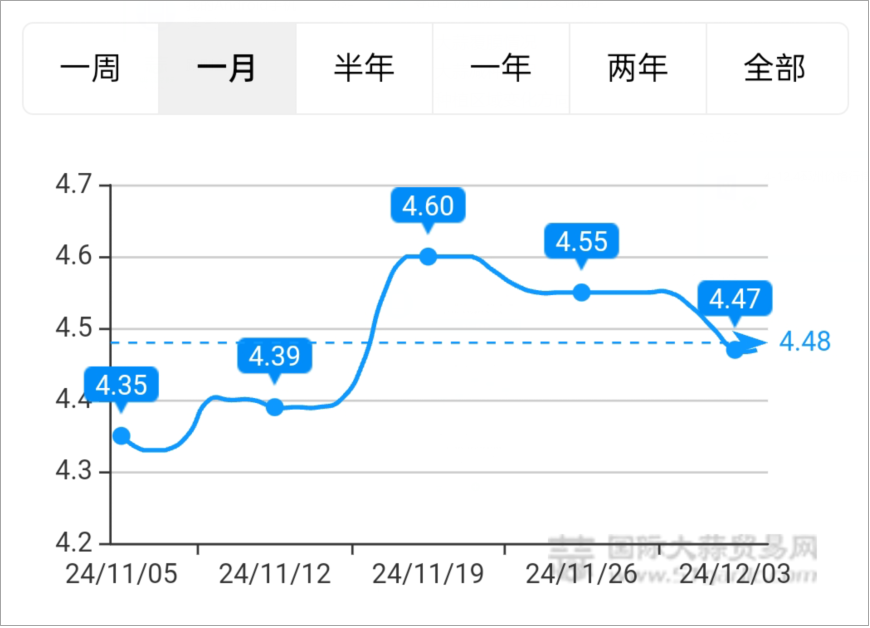

大蒜价格在11月份再度登高,业内普遍持乐观态度,等待新的数据出炉。刚进入12月份,大蒜库存走量如期发布,引起业内极大关注,但盘面此时却大幅跳水,如此反常的情况,引发临期卖家恐慌性大批抛货,市场需求表现平平,买家多推迟观望拿货,在供多需少的局面下,库内大蒜行情急转直下,金乡、杞县产区一天价格下滑五至八分。

金乡(库内)一般混级价格走势图

今年冷库大蒜开库交易后,价格一路向上攀升,屡次突破阶段性高点,除了短期资金流入和人气抬升的作用外,走货量也是支撑价格上涨的不可或缺的因素。

据业内统计,8月底全国大蒜库存量在420-430万吨,其中9月份走量在55万吨左右,10月份走量在52万吨左右,11月份走量在62万吨左右,以上数据得到业内的广泛认可,具有一定的影响力,对行情的发展也起到推动作用,如果按照这个数据来衡量,那么目前大蒜库存剩余量约占总量的六成左右。当然,由于持货商都有各自利益的考量,库里面的真实情况较难考证,有可能大于这个量,也有可能小于这个量。

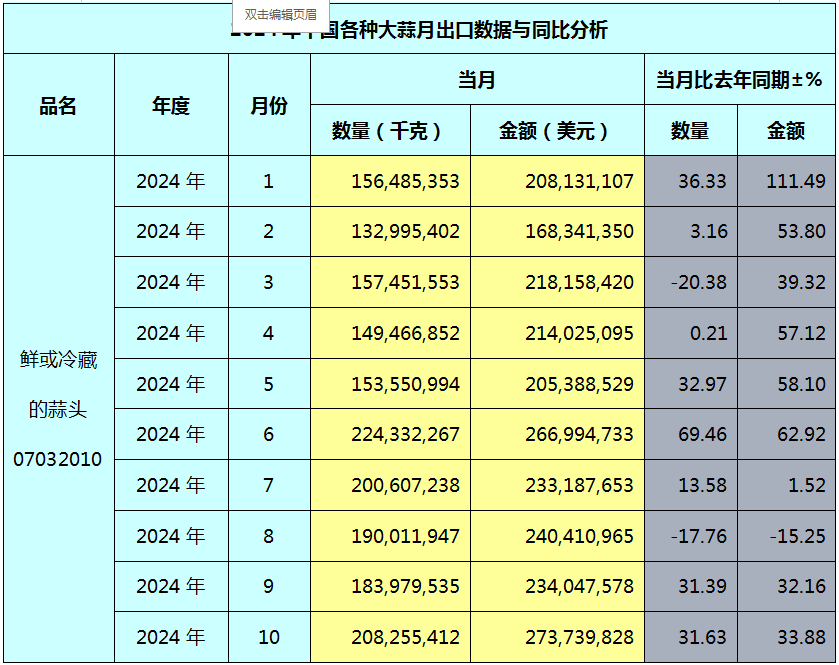

虽然业内对走货量的大小看法不同,但每月大蒜出口量的多少是有确切数据的,这是可以从海关总署网站查到的。今年大蒜出口形势较好,海外买家需求旺盛,订单源源不断,出口量增幅明显。数据显示,2024年1-10月份中国鲜或冷藏的大蒜出口总量约为175.36万吨,与2023年1-10月份的出口总量154.28万吨相比,增加约21.08万吨,同比增幅约为13.66%。除了3月份和8月份的出口量是下降的,其他月份的出口量都是同比增长的,9月份和10月份的大蒜出口量同比涨幅均在30%以上。

但随着年末将至,2024年印尼配额大部分已经完成,若无后期新的订单追加,大蒜出口动能将会有所下降,另外,历年11月份大蒜出口属于旺季,与国外圣诞节提前备货有关,目前部分远洋定柜也基本完成,本月部分贸易公司集装箱减少,出口订单较上月减少,大蒜出口量将面临收缩可能。

内销方面,受大蒜价格整体居高影响,下游市场消费动能减弱,批发商仍是随销随购为主,市场日下货量不大,以北京新发地市场为例,市场销售的主要是邳州分级蒜和山东蒜米,其中蒜头日下货量在50-60吨,蒜米销量在50吨左右,处于一般下货水平。但随着元旦、腊八的临近,下游消费能力也将会有所增强,有望带动大蒜销量的增长。

当前大蒜市场供需博弈,短期价格震荡在所难免,但当前大蒜价格并非“暴跌”,市场仍有一定抗跌情绪,不宜盲目看空。需要注意的是,目前市场原始货的占比并不高,多是经历二到三次换手的短炒货,在资金流入的影响下,蒜商的持货成本相应增加,一旦市场发生风吹草动,临期的货源容易恐慌性出售。建议储存商根据自己的持货数量和时间,制定逢高分批出货策略,规避后期风险。

本信息未经本网许可,不得进行商业性转载。

本信息未经本网许可,不得进行商业性转载。